私たちの未来に立ちはだかる、数多くの困難。乗り越えるために今、何ができるのか——。

研究の知見や新技術を活用し、社会への実装を目指すディープテック(研究開発型)・スタートアップが存在感を高めるなか、その成長を持続的に支援し、イノベーションを導く手法に注目が集まっている。

社会や環境への効果とファイナンシャルリターンを両立する「インパクト投資」。経済面から研究や技術の社会実装とビジネス化を後押しし、社会課題の解決を導く考え方だ。

では、資金の支え手はいかにあるべきか。研究者や起業家とともに未来を切り拓く “イノベーションの共創者” として、できることがあるはずだ。

「インパクト思考」の可能性をともに追求し、意見を交わすための場——「慶應義塾イノベサロン」。

第4回に掲げた問いは、患者の痛みの軽減から社会に及ぼす影響まで、受益者視点をいかに突き詰め、事業性とインパクトを両立するか。37億円規模のウェルネスファンドを組成したSIIFインパクトキャピタルの代表パートナー 三浦麗理と梅田和宏、慶應イノベーション・イニシアティブ プリンシパルの宜保友理子による対話と質疑応答を、ダイジェストでレポートする。

(2025年6月10日 CRIK信濃町 & オンラインにて実施。敬称略にて構成。所属・職位は実施時のものです)

写真:菅原康太(フォトグラファー)

編集&文:深沢慶太(編集者)

【登壇者プロフィール】

三浦麗理(みうら・れいり)

SIIFインパクトキャピタル 代表パートナー。東京大学大学院 理学系研究科修了、東京医科歯科大学大学院 医歯学総合研究科・医療管理政策学(MMA)修了。三菱商事を経て、大鵬薬品工業 経営企画部長、ソフトバンク デジタルトランスフォメーション本部担当部長、トライト 執行役員経営企画本部長を歴任。2022年、異なる立場ながら同じくライフサイエンス領域に携わってきた梅田和宏とともにSIIFインパクトキャピタルを共同創業。23年6月、「Wellness Equity – 誰もがよりよく生きられる社会」を掲げ、SIIFICウェルネスファンド(約37億円)を組成した。

SIIFインパクトキャピタル株式会社

梅田和宏(うめだ・かずひろ)

SIIFインパクトキャピタル 代表パートナー。東京薬科大学大学院 生命科学研究科 博士前期課程修了。日本アジア投資 本社社長室長、シリコンバレー駐在員、シンガポールなど東南アジア各国の現地法人社長を経て、産業革新機構 ヴァイスプレジデントとして新興企業への投資に携わる。その後、エムスリー 投資担当パートナー、エムスリーアイ 代表取締役社長などを歴任。2022年、SIIFインパクトキャピタルを三浦麗理と共同創業。

SIIFインパクトキャピタル株式会社

宜保友理子(ぎぼ・ゆりこ)

慶應イノベーション・イニシアティブ(KII)プリンシパル。インパクトマネジメント、およびパブリックリレーションズをリード。早稲田大学大学院 国際関係学修士号取得。London School of Economics、University of Londonにて就学。シリコンバレーでコーディネーターとして経験を積む。技術移転機関(TLO)設立など研究成果の社会実装プラットフォーム構築や、慶應義塾大学にて医学部および、創設に関わったイノベーション推進本部の特任准教授として健康・医療領域のプロジェクトをリードするなど、国内外で産学官連携業務に従事。2020年、KIIに参画。金融庁・経済産業省共同事務局「インパクトコンソーシアム」地域・実践分科会座長、産学連携学会理事、インパクト志向金融宣言運営委員、一般財団法人社会的インパクト・マネジメント・イニシアチブ(SIMI)リサーチフェローも務める。

株式会社慶應イノベーション・イニシアティブ

[話題提供]三浦麗理・梅田和宏:

「受益者視点を突き詰める ー 誰に、どのような価値を届けるか?」

[司会]渡邊直之(慶應義塾大学 イノベーション推進本部)

本サロンは、テクノロジーを通じて社会を変えるイノベーションを起こしたいと考えるみなさまとともに、「研究成果の社会実装×インパクト」をキーワードに対話を重ねてまいりました。

本日は、第2回にも指摘がありましたインパクトの追求と事業性の問題に対して、一定の相関関係を見出すことができるのではないかという仮説を立てたいと思います。まずは、ウェルネス領域のインパクト投資の実践的なリーダーとして知られるSIIFインパクトキャピタルの三浦さん、梅田さんに話題提供をお願い致します。

三浦麗理(SIIFインパクトキャピタル)

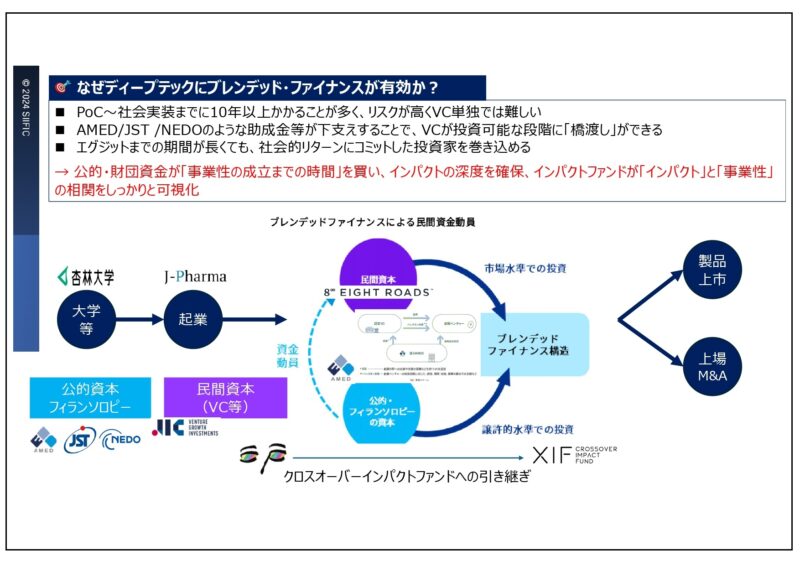

弊社は2022年に創業、23年6月に「SIIFICウェルネスファンド」を設立、中小機構、かんぽ生命保険、肥後銀行、帝國製薬や慶應義塾などに出資いただき、24年12月に約37億円でクローズしました。ここで採用したのが、異なる組織が目標やスタンスの違いを超えて共同で投資を行うストラクチャリング・アプローチである「ブレンデッド・ファイナンス」です。

ディープテックには、実証実験から社会実装までに10年以上もの時間を要するという特徴があり、これを単一のファンドで支えるのは難しい以上、例えば医療であれば製薬会社の財団やフィランソロピー(社会貢献)活動の基金、AMED(国立研究開発法人 日本医療研究開発機構)やJST(国立研究開発法人 科学技術振興機構)、NEDO(国立研究開発法人 新エネルギー・産業技術総合開発機構)などの助成金が下支えし、それをベンチャーキャピタル(VC)が投資可能な段階まで橋渡しを行い、投資家を巻き込んでいくことで、長期的な支援とリターンが可能になります。

投影資料より、投資先のジェイファーマにおけるブレンデッド・ファイナンスの適用例。(提供:SIIFインパクトキャピタル)

また、社会的インパクトの創出に関しては、国際的なプロトコルである「5 Dimensions of Impact」に基づき、投資時にはインパクトのデューデリジェンスを、投資後にインパクトの測定・管理を行います。インパクトのスケール、デプス(深度)、デュレーション(期間)など、5次元の項目に照らしてインパクトと事業性の相関を可視化していきます。

梅田和宏(SIIFインパクトキャピタル)

私からは最初に、創業の経緯についてお話し致します。2016年、エムスリー社のシーズロケットファンドの一環で、私と薬事コンサルタントの澤田誠氏で人工硬膜と心膜シートの開発スタートアップである多磨バイオを設立した時のことです。創業から17ヶカ月後、計画通り厚生労働省から医療機器クラスIVの承認も得て、製品開発に成功し、地域限定販売も実施し、臨床結果も良好な結果を得たため、すぐに医療機器会社に売却することでエグジットできると期待したのですが、70社以上を回ってもM&Aに至らない。そこでは開発中のバリュエーションよりも、開発に成功し売上も出てきた時の方が低いバリュエーションというおかしな評価を受けました。開発に失敗したなら仕方ないが、開発に成功しているのにどうしてなのか。

人工硬膜の実際のユーザーである脳神経外科医180人にアンケートを行い、疾患の治療法や既存品の問題を分析した上で再度、事業会社を回り、数字で製品の魅力を説明したところ、初めてフェアな販売契約を締結することができ、大きな投資倍率でエグジットを達成しました。この数字の力、アンケートの力は何か? 何人かに相談するとそれは「インパクト評価に近い」というコメントをいただきました。この経験から、自分が運用する次のファンドでは必ずインパクト評価を導入しようと決心し、ある方を通じてこの分野で国内の中心となっていたSIIF(一般財団法人 社会変革推進財団)にインパクト評価を組み入れたベンチャーキャピタル(VC)設立の提案を行いました。そのSIIFで約20年前にシリコンバレーで出会った三浦と合流して、SIIFインパクトキャピタルを立ち上げた次第です。

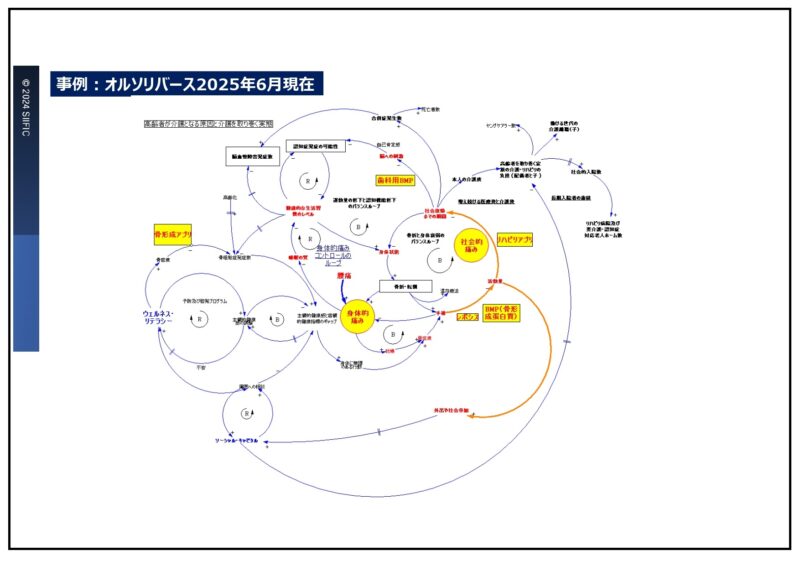

そこから、インパクトの特定評価手法について手探りするなかで行き着いたのがシステム思考です。例として、人工骨ベンチャーであるオルソリバースの製品が社会にどう影響するかを表したシステム図をご覧ください。

投影資料より、投資先のオルソリバースにおける社会インパクトのシステム図。(提供:SIIFインパクトキャピタル)

「R」は増強(reinforcement)、「B」はバランスを表し、因果関係を矢印で結ぶことで、骨折から要介護に至る患者さんの痛みに加え、介護者などの「社会的痛み」の実態を可視化しています。

実は骨折は、要介護に至る原因の第3位を占めています。その流れを、患者さんや医師、理学療法士や厚生労働省の担当者などにインタビューし、同社のインパクトやレバレッジポイントがどこにあるのかを分析、インパクトKPIを特定していきました。

三浦麗理

ポイントは骨折後の急性期だけでなく、慢性期のリハビリへと視野を広げたこと。我々も通常のインパクトファンドと同様にセオリー・オブ・チェンジ(ToC)※1やロジックモデルも作成していますが、この図によってインパクトKPIが明確化され、効率的な取り組みが可能になったと感じます。また、インパクトの特定の話とは別ですが、デューデリジェンス(DD)においてサイエンス、ニーズ、アイデアの3つが揃った上で初めてシーズとして効果を発揮すると考える、SIIFIC独自の「シーズの定義」も大切にしています。

梅田和宏

「シーズの定義」の話は私が以前から運用していたファンドからのDDのコアとなっています。これはインパクトの話ではないので、別の機会にお話しします。

※1 セオリー・オブ・チェンジ(ToC/Theory of Change)

インパクト投資において、どのように、なぜ期待される変化が生まれるのかについて包括的な見取り図を表したものをいう。(出典:一般社団法人セオリー・オブ・チェンジ・ジャパン)

[対談]三浦麗理・梅田和宏 × 宜保友理子:課題と社会をつなぐ物語

[司会]渡邊直之

ここでもうお一方、慶應イノベーションイニシアティブ(KII)でインパクトマネジメントに携わる宜保さんをお招きして、話を深掘りしていきたいと思います。

宜保友理子(慶應イノベーション・イニシアティブ(KII))

本日の問いである受益者視点、インパクトと事業性の両立について、私自身も議論を重ねてきたところです。三浦さん、梅田さんはインパクトが必要とされる社会の構造を描くことにより、見えづらい価値を社会実装へと結び付けてこられたと感じます。その上であえての質問です。インパクトとは何でしょうか。

三浦麗理

そこは我々も説明に苦労してきたところで、インパクトファンドについてインパクトという言葉を使わずに説明してほしいという要望さえありました。梅田さん、その時はどう説明しましたか?

梅田和宏

一言で表すなら、投資前と投資後の「差分」です。だから、投資前にわざわざベースラインとかスレッシュホールド(閾値)などを計測していますね。インパクトKPIは事業KPIとは異なるものであり、システム思考などを用いて深掘りをしないと見えない部分です。

宜保友理子

先ほどのオルソリバースの事例では、患者さんの痛みや満足度を可視化されていますが、こうした取り組みがどのように事業性とつながるのか、具体例を交えてお聞かせください。

梅田和宏

余命半年と宣告された患者さんにがんの新薬を投与したという、ある医師の方の話です。この薬が効果を発揮し、患者さんがそれから3年もの間、心穏やかに過ごす日々の様子を語ってくれた――そう話す医師の表情に心打たれました。私はそれこそがこの新薬のインパクトであり、手応えを実感した医師の方が薬を選ぶ理由となって、医師の満足度というインパクトKPIが事業性につながっていくのではないかと感じました。

宜保友理子

どのように問いを立て、誰と対話を重ね、仮説やプロセスを構築していくのでしょう。

三浦麗理

ディープテックにおいても医療分野は臨床試験の実績を重視する必要上、インパクトKPIと事業KPIが重なってしまいがちです。そこで我々は、事業KPIはベンチャーキャピタル投資のDDで見定めつつ、インパクト投資のDDで患者さんや医師のペインが軽減され、その満足が売り上げにつながるという流れを可視化することで、インパクトを見極めるようにしています。事業計画を見ているだけでは直接作ることができないロジックモデルを、投資先とステークホルダーのインタビュー、リサーチを通じて作品として描いていく。我々の研究しているところです。

宜保友理子

医師や研究者の先生方が日々、受益者である患者さんと向き合っている現場のリアルを社会全体の構造へ落とし込んでいく上で、先生方とどのようなコミュニケーションを心がけていますか。

梅田和宏

ともに物語を紡いでいく感覚でしょうか。例えば、私が前のファンドで創業に関わったヒト化臓器移植・再生医療のスタートアップであるポル・メド・テックは、明治大学の長嶋比呂志教授による疾患モデルブタの研究に始まり、臓器移植に適合する無菌ブタや、移植用臓器の作製など、さまざまな技術と結び付きながら展望を広げてきました。当初のシーズが多数の出会いや話し合いを経て、腎臓をはじめとする臓器移植を待ちわびている患者さんの存在などにつながり、社会課題解決の物語をともに作り上げてきました。

三浦麗理

インパクトファンドにおいてはVCのDDとインパクトのDD、そしてインパクト評価に別々のチームが携わる場合が少なくありません。弊社の場合は、梅田も私も双方のDDに当事者意識をもって携わることで、両者をマッチさせやすい体制になっているともいえます。

[コメント]中村雅也:アカデミア×社会の化学反応に向けて

宜保友理子

ありがとうございます。インパクト思考の投資家とディープテックの研究者の方々がミッション、パッション、ビジョンを共有することで、イノベーションにつながる流れを実感できました。なお、本日は慶應義塾大学医学部副学部長の中村雅也教授にお越しいただいております。この部分についてぜひ、中村教授にコメントをお願い致します。

中村雅也(慶應義塾大学医学部)

お話をうかがい、産学連携イノベーションを担当する立場として、私自身の経験を思い返しました。岡野栄之教授と共同で脊髄損傷の根治療法のスタートアップとしてケイファーマを立ち上げ、資金調達に臨んで痛感したのは、アカデミアだけで社会実装はできないということ。医師として、受益者である患者さんやご家族、医療現場のペインに向き合ってはいても、それが医療経済や社会にどうインパクトを及ぼすかが見えていなかった。

ディープテックの宿命として、どんなにサイエンスが強くても、この物語がなければ多くの人の支援は得られません。私の場合は他学部の先生方と話し合うなかで、社会実装につながる物語を作ってきたと感じます。ここで必要なのは、アカデミアによるフォーキャスティング(予測)の視点に、経済や社会などより広い視点からバックキャスティング(逆算)を行い、両者を結び付けること。その距離が遠いほど、大きなイノベーションにつながっていくと考えています。

三浦麗理

同感です。医療系スタートアップのロジックモデルには「医療費の削減」という文言がよく見られますが、実態として日本の医療費の現状や削減目標をどれだけ理解しているのか。深く考えさせられました。

中村雅也

目の前の患者さんを治すことに一生懸命でも、視野の狭さに気づいていない医療者、研究者が、経済をはじめ他領域の方々との接点を得たとたん、一気に化学反応が生まれていく。まさにマッチングの機会こそが、社会実装につながっていくのではないでしょうか。

[質疑応答]インパクト投資の思想と実践をめぐるディスカッション

質問者1(会場)

システム図を使いながらインパクトの範囲を広げていくお話がありましたが、ビジネスの広がりと受益者の想いとのバランスをどう取るべきでしょうか。また、投資の出し手であるベンチャーキャピタルの立場として、受け手の目指すインパクトと乖離しないような合意形成の工夫があれば教えてください。

三浦麗理

具体的な取り組みとして、ToCを「誰もがよりよく生きられることが社会を作る」ことと定め、そのためにソーシャル・キャピタルの醸成と、ウェルネス・リテラシー向上の2つをレバレッジポイントとして、各2つずつの投資テーマを定めました。投資先がこの計4つの投資テーマに合致するかどうかを見極め、話し合いながらシステム図を作っていく。このプロセスを踏むことでお互いのズレがなくなりますし、創業から年数を経ても、この図を見返して創業時の目標と現在のリスクを照らし合わせることで、新たなサイクルを回すことができる。つまり、ガバナンス的にもシステム図は使えるのではないかと思います。

質問者2(会場)

事業の立ち上げを検討するなかで、受益者の課題解決を目標に事業計画を作成すると規模が小さくなるなど、事業性とインパクトのバランスに悩んでいます。

梅田和宏

最初にバランスをごまかして計画を立てると、後々大きな影響が出るので、まずはバイアスをなくして本当に事業性があるのかを考えて検討するのはいかがでしょうか。

質問者3(会場)

研究者とVC、エグジット先の製薬メーカーをつなぐ立場として、社会的ニーズと収益性を両立してインパクトを考えるにあたり、差分に求められるのは大きさなのかユニークさなのか、もう少しくわしく教えてください。

宜保友理子

次回の登壇者で、インパクト・マネジメントに関わるナレッジ開発を専門とする財団「Impact Frontiers 」のディレクターである須藤さんが客席にいらっしゃるので、ぜひお答えいただきましょう。

須藤奈応(Impact Frontiers)

ご紹介ありがとうございます。「5 Dimensions of Impact」については、約3000名の実務者と協議を行い、インパクト評価において有効な軸を5つに定めたという経緯があります。このうち、スケールやコントリビュートなど、どの軸を重視し、どのくらいの差分があれば良しとするのかは、投資家の戦略性や投資しているセクターによって異なるというのが実情です。

三浦麗理

まさにVCの戦略によって異なるところですね。例えば我々は投資先の数を絞ることで、重点的なハンズオン支援に取り組んでいます。ToCを作成して終わりではなく、最後まで伴走しながらあらゆる軸で評価を行う姿勢です。ただし、ここはファンドの残り期間や相性との見極めが重要ではないでしょうか。

梅田和宏

インパクトファンドのDD特有の発想が3点あります。ベースライン、スレッシュホールド、そして「9RISK」と呼ばれる、ネガティブなインパクトが創出されるリスクの部分。いずれも、VCに携わるなかでは考えたこともありませんでした。実際に、ヨーロッパの環境規制に抵触する可能性があると知りながらある素材を使用したところ、後で規制が発効して供給元を変える必要が出てきたケースがある。こうしたリスクを9RISKというツールを用いて見極めておくことで、投資前にリスクや対応策、例えばセカンドサプライヤーを探しておくことが可能になります。

三浦麗理

この9RISKに関しては、事業会社がM&Aの際に重視する項目とも大きく重なります。今後日本もIPOよりM&Aのケースが増えてくると思われますが、このリスクをベースにディスカッションすると、スムーズなM&A成立につながるかもしれません。

[司会]渡邊直之

ありがとうございます。ディープテックにおいて、誰のどのような課題をどんな技術で解決するかを考える上で、インパクト投資特有の考え方が有効であり、それは通常のVCであっても役立つと感じました。今回も、どうもありがとうございました。

※本サロンは、日本学術振興会の「地域中核・特色ある研究大学強化促進事業(J-PEAKS)」の支援を受けて実施されました。

※本イベントは特定の企業に対する投資を推奨するものではなく、また法的責任を負うものではありません。